小花錢包一鍵授權(quán)180份網(wǎng)貸協(xié)議 合同還沒看完推銷電話就打來了

信網(wǎng)/信號新聞11月4日訊 黃先生是小花錢包的用戶,今年7月份,資金周轉(zhuǎn)困難的他提前與平臺客服協(xié)商好,希望能夠晚一天還款。可小花錢包的催收短信還是發(fā)到了黃先生親友的手機上,短信里直稱黃先生“好吃懶做”“下輩子當牛馬”。調(diào)查中,信號新聞(0532-80889431)發(fā)現(xiàn),小花錢包的服務(wù)協(xié)議鏈接里“隱藏”著多家擔(dān)保公司、網(wǎng)貸平臺的協(xié)議,大約有180份。用戶在注冊過程中協(xié)議還沒有讀完,網(wǎng)貸平臺的推銷短信和電話就已經(jīng)追了過來。

都說好了晚還一天,親友還是收到了侮辱性短信

黃先生在小花錢包一共有8筆借款,總共有10多萬元,目前還有2筆錢沒有還清。其中1筆沒有還清的借款,給黃先生帶來了不小的麻煩。

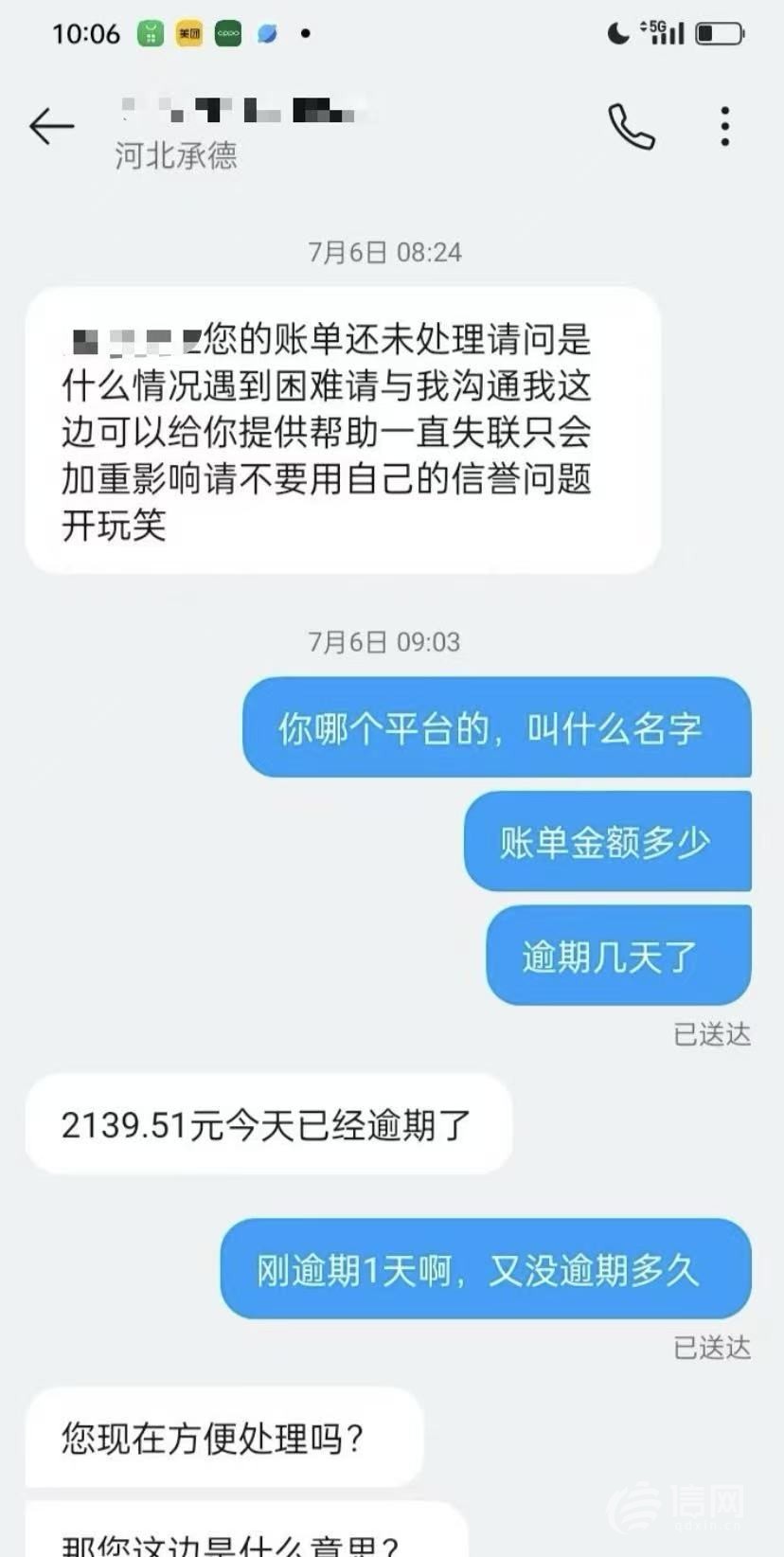

這筆本金21300元的款項,是黃先生2024年12月借的,分12期還清,每期大約2139元,每月5日是還款日。7月份的還款日前,黃先生就知道自己因為周轉(zhuǎn)問題無法按時還款,所以提前與小花錢包的客服溝通,約定在還款日后一天,也就是7月6日18時前還款。黃先生稱,當時客服也同意此方案,承諾在該時間以前不會進行催收。

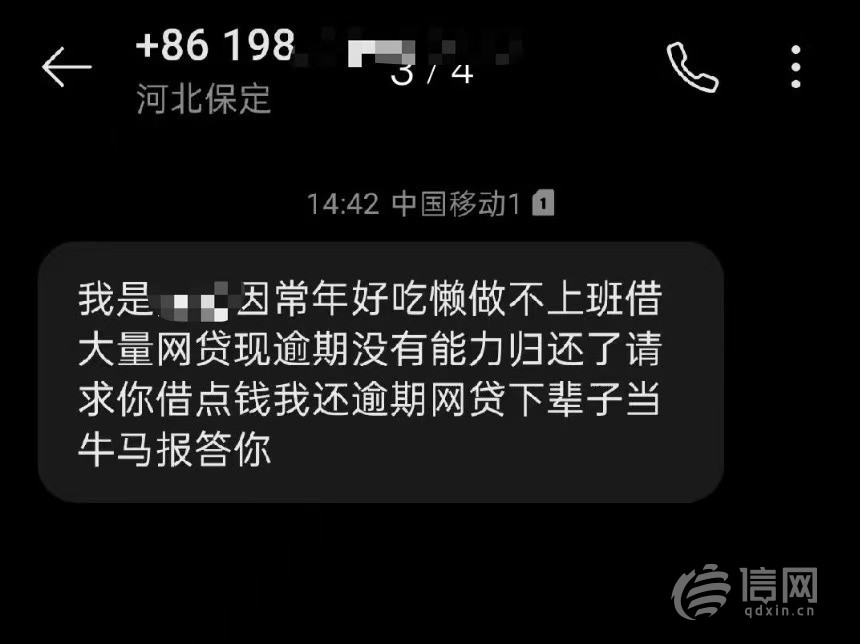

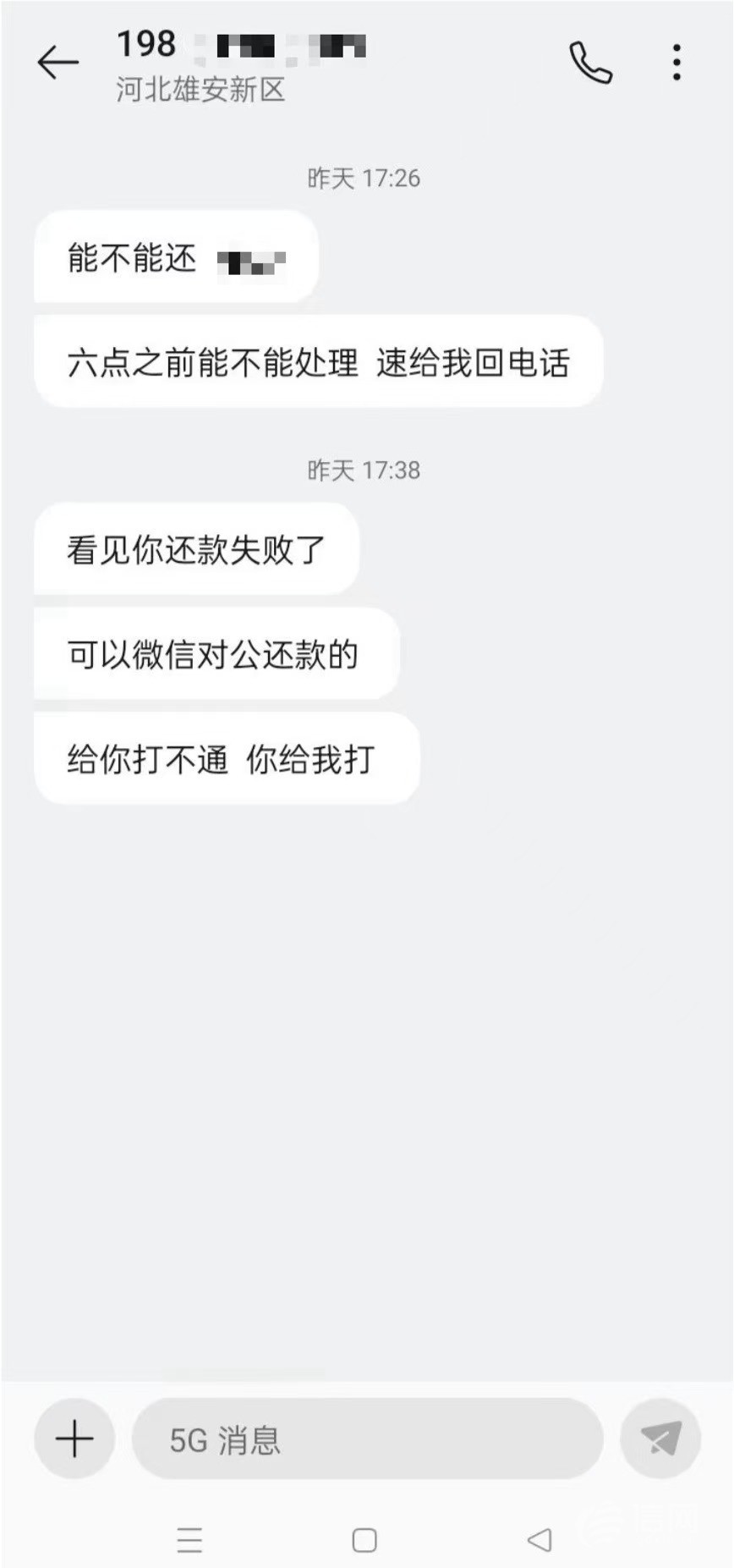

然而,7月6日早上8點多,一條催收短信就發(fā)到了黃先生的手機上,催收的金額與小花錢包當期應(yīng)還的金額一致。當天下午,黃先生的親友也收到了發(fā)送號碼198開頭的催收短信:“黃*因為常年好吃懶做不上班借大量網(wǎng)貸,現(xiàn)逾期沒有能力歸還了,請求你借點錢我還逾期網(wǎng)貸,下輩子當牛馬報答你。”這個198開頭的手機號也給黃先生本人發(fā)過信息,連續(xù)催問“能不能還”“六點之前能不能處理,速給我回電話”。

這些短信的接收時間,都還沒有到7月6日18時。黃先生非常氣憤,“我不是不還錢,只是還沒到我們重新約定的還款時間,憑什么發(fā)這樣的信息給我的親友侮辱我?”

信號新聞嘗試撥打這一手機號,提示已停機,暫時無法明確短信是小花錢包發(fā)來的,還是其委托的催收機構(gòu)發(fā)來的。

掃一次臉簽了數(shù)份合同 ,還有一筆擔(dān)保咨詢服務(wù)費

氣憤的黃先生開始重新審視他在小花錢包里的借款。黃先生算了一下,他在小花錢包累積貸款金額為100800元,2024年的這筆款項本金21300元,總共需要還大約25674元,利息高達4374元。黃先生仔細梳理后發(fā)現(xiàn),這些錢里還有一筆此前并不知道的擔(dān)保咨詢服務(wù)費,1504.72元。

黃先生回憶,整個借款合同的簽署過程極為迅速,“一次掃臉就簽了十幾份合同,我根本沒有機會逐一閱讀和理解這些文件的具體內(nèi)容。”黃先生強調(diào),這種“打包式”的簽約方式,讓他無法對每一項條款進行確認,而擔(dān)保合同、擔(dān)保咨詢服務(wù)合同就隱藏在這些一次性簽署的文件中。“還款賬單只顯示應(yīng)還款總金額,我一直以為還的都是本金和利息,但沒想到其中還包含了擔(dān)保咨詢服務(wù)費。”

信號新聞看到,黃先生的多筆貸款涉及云南國茂融資擔(dān)保有限公司、云南秦泰融資擔(dān)保有限公司、河北銀海融資擔(dān)保有限公司、陜西中為融資擔(dān)保有限公司、中際鈺貸融資擔(dān)保有限公司、中融信融資擔(dān)保(大連)股份有限公司等多家機構(gòu),但并不是每一筆貸款都會產(chǎn)生擔(dān)保費和擔(dān)保咨詢服務(wù)費。具體到哪筆借款包含了什么費用,黃先生說這只有借了錢之后才能知道,“加上這些服務(wù)費,相當于實際利息就很高了。”

信號新聞咨詢了其中的云南國茂融資擔(dān)保有限公司,該公司工作人員表示,借款前會要求客戶強制閱讀借款合同,客戶點擊同意后才會放款,且擔(dān)保類費用會計入息費中。

目前,黃先生已向上海市嘉定區(qū)人民法院提起訴訟,要求退還擔(dān)保費及擔(dān)保咨詢服務(wù)費,并要求公開道歉,并主張了1元精神賠償和名譽損失費。

一鍵授權(quán)180條網(wǎng)貸協(xié)議 條款沒看完網(wǎng)貸推銷電話就打了進來

根據(jù)黃先生反映的情況,信號新聞嘗試打開小花錢包的小程序進行核實。用戶想要查看信息,第一步就得輸入手機號注冊,在實名認證環(huán)節(jié),無須上傳照片,只填寫姓名和身份證號就可以完成。注冊的過程中,小花錢包不僅要求填寫用戶本人的電話、工作、收入等信息,還要求填寫兩名聯(lián)系人的電話,并且要授權(quán)用戶的地理位置和個人征信。

注冊登錄后,信號新聞在查看額度的頁面里找到了《服務(wù)協(xié)議》,點擊鏈接后,頁面上出現(xiàn)了更多的協(xié)議,粗略數(shù)了一下,大約有180份。乍一看這些協(xié)議的名稱大同小異,都是個人信息授權(quán)、征信業(yè)務(wù)授權(quán)、服務(wù)協(xié)議一類的,但逐個點開才發(fā)現(xiàn)這些協(xié)議來自不同的貸款平臺、擔(dān)保機構(gòu)等與網(wǎng)貸相關(guān)的公司,其中有的協(xié)議點開后直接顯示“無法打開該頁面”,有的需要手動復(fù)制地址到瀏覽器里查看。也就是說,用戶一旦選擇借款,就相當于一下子授權(quán)了大約180份來自不同機構(gòu)的協(xié)議,但具體是哪家公司放款,到這一步還是不得而知的。

值得注意的是,信號新聞?wù)诓榭捶?wù)協(xié)議的時候,先是有一條落款“云盛花”的短信發(fā)到了注冊小花錢包的手機上。短信內(nèi)容為“今日申請,可享老客專屬特權(quán),提額免息統(tǒng)統(tǒng)安排”,短信里還附帶了一個鏈接。幾乎同一時間,一個歸屬地為河南的固話號碼打來了電話,開口就問是否有借貸需求。電話那頭的工作人員自稱是“豆豆錢包”,當信號新聞追問對方是怎么拿到自己的手機號時,工作人員立即掛斷了電話。直到這個時候,信號新聞在小花錢包的借款申請還是沒有通過的狀態(tài)。

公開信息顯示,小花錢包是小花網(wǎng)絡(luò)科技(深圳)有限公司推出的產(chǎn)品,該公司全資股東為曉花(上海)互聯(lián)網(wǎng)科技有限公司。信號新聞就隱藏擔(dān)保類費用、逾期不足24小時便開展催收等相關(guān)問題聯(lián)系小花錢包咨詢,客服回應(yīng)會記錄問題并由工作人員后續(xù)回復(fù)。截至發(fā)稿,信號新聞未收到任何反饋。

青島市網(wǎng)絡(luò)糾紛人民調(diào)解委員會AI調(diào)解員評析:金融機構(gòu)應(yīng)當履行充分的信息披露義務(wù),讓借款人清楚知曉所有收費項目及其收費標準。一次性簽署多份文件而不允許逐一閱讀和理解具體內(nèi)容,這可能導(dǎo)致借款人未能完全知悉自己的權(quán)利和義務(wù)以及所承擔(dān)的成本。合同當事人之間的權(quán)利義務(wù)關(guān)系應(yīng)當明確規(guī)定,合同中的關(guān)鍵信息缺失,不符合合同成立的基本要素。另外,在逾期不足24小時內(nèi)開始催收,尤其是給借款人的親友發(fā)送催收短信,可能對借款人名譽權(quán)構(gòu)成侵害。(戴潔)

- · 來源 ·

- 信網(wǎng)

- · 作者 ·

- 戴潔

- · 責(zé)編 ·

- 王榮

- 用手機或平板電腦的二維碼應(yīng)用拍下左側(cè)二維碼,可以在手機繼續(xù)閱讀。

大家愛看

- 1即墨區(qū)國家憲法日主題宣傳系列活動走進農(nóng)村大集

- 2未成年人閑魚搜特定編號購得色情光盤 舉報后售黃店鋪仍能正常交易

- 3青島地鐵8號線南段規(guī)劃方案擬變更 五四廣場等三站調(diào)整

- 4吉利星愿被撞車頭被掀起 車輛主駕駛氣囊卻沒有彈開

- 5市委常委會召開會議 曾贊榮主持會議并講話

- 6青島部署商業(yè)航天三年行動計劃 政企協(xié)同搶抓機遇助推高質(zhì)量發(fā)展

- 750多部新片上映 《阿凡達3》等多類型大片扎堆定檔12月

- 8多收學(xué)生162.4萬余元 江西省定南三中被責(zé)令清退并處罰款

- 9票據(jù)業(yè)務(wù)開展不審慎 山鋼集團財務(wù)公司被罰50萬

- 10成都混團世界杯 中國隊戰(zhàn)勝法國隊收獲六連勝