全國首例變性人商業醫保拒賠案宣判 友邦保險被判全額理賠

信網/信號新聞10月27日訊 小宋(化名)在友邦人壽買了一份高端醫療險,投保時說明了自己正處在性別身份轉變期的特殊情況。保險在2024年1月生效后,前 5 次理賠都很順利,可等小宋做完性別重置手術、更新身份證信息后,友邦人壽不僅單方面退了保,之前產生的 4400 多元常規醫療費也拒絕賠付。近日,上海市黃浦區人民法院審理了這起案件,最終認定醫療費在保險期內且屬于保障范圍,判決友邦人壽全額賠償。

性別信息變更后遭遇退保

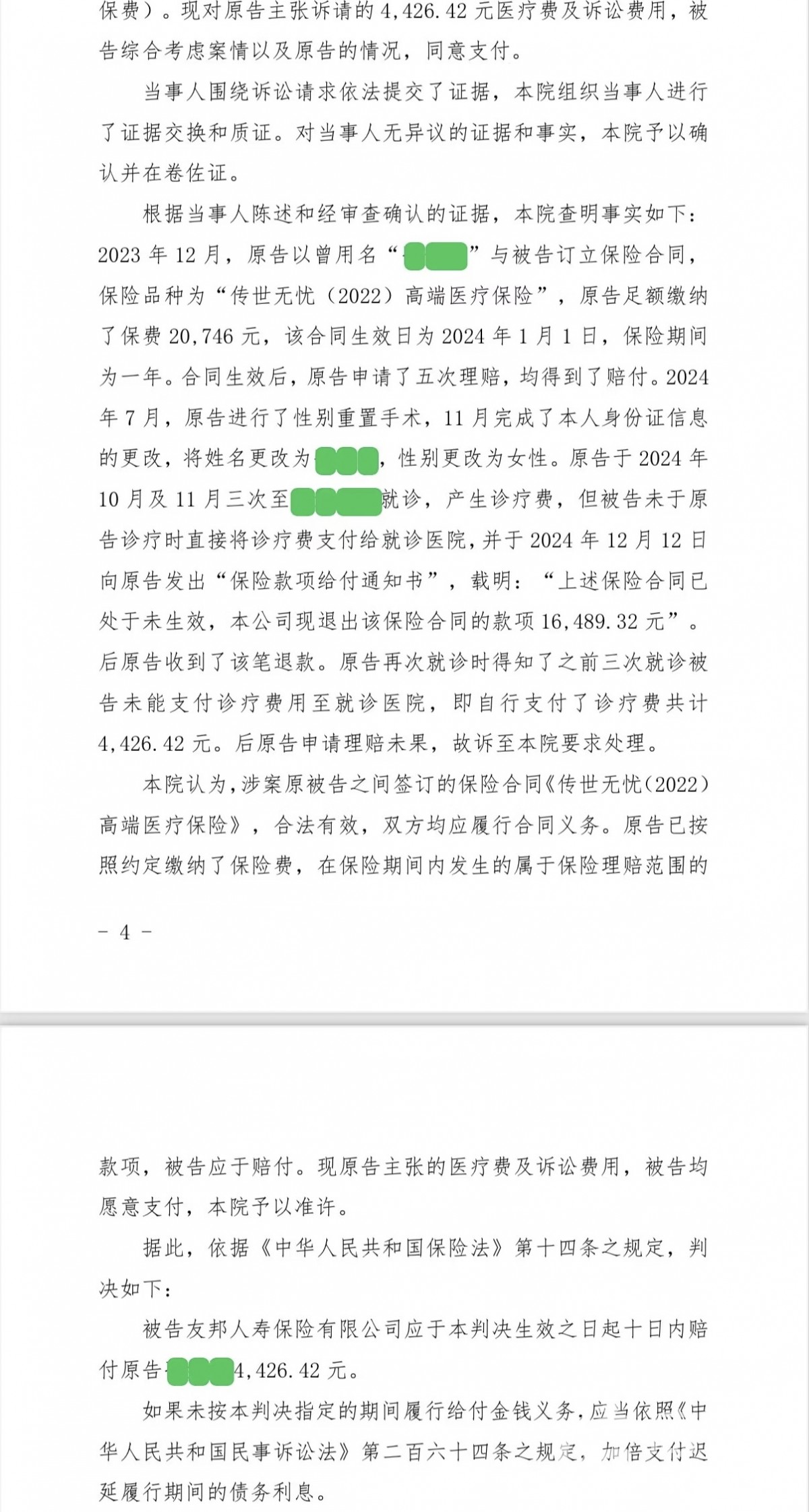

2023年12月,小宋在友邦人壽購買了一份“傳世無憂(2022)高端醫療保險”,付清2萬多元保費后,保險合同于2024年1月生效。按照小宋的說法,投保前自己并沒有隱瞞過往就診情況和用藥情況。小宋說:“我當時正處在性別身份的轉變期,這個情況比較少見,我也跟保險經紀人說明了。”在保險生效后的半年里,小宋申請過5次保險理賠,友邦人壽也按照合同約定進行了賠付。

變化發生在一場手術之后。2024年7月,小宋接受了性別重置手術,并在四個月后完成了身份證信息變更。在此之前,2024年4月左右,小宋已經向友邦人壽告知自己將要進行手術,身份信息即將變更。11月13日,小宋拿到新的身份證后,就聯系保險經紀人,提交了身份信息變更的資料。很快,小宋發現自己在友邦人壽購買的團體保險完成了變更,但單獨購買的這份高端醫療保險卻沒動靜。

大約一個月后,小宋在友邦人壽App里收到了信息變更失敗的通知,又收到了保險款項給付通知書。內容為保險合同已處于“未生效”,公司現退出該保險合同的款項16489.32元。也就是說,小宋被退保了。

投保人起訴友邦人壽獲支持

雖然友邦人壽把保險退了,公司的保險責任還沒有履行完。原來,在2024年10月至11月期間,小宋在醫院就診產生了三筆共計4400多元的醫療費。小宋強調,這三次就診“與性別重置手術無關”,均屬于常規醫療范疇,理應由保險覆蓋。由于友邦人壽拒絕賠付,小宋將其訴至上海市黃浦區人民法院,要求支付相關醫療費。

該案于2025年7月開庭審理。上海市黃浦區人民法院審理查明,小宋投保時如實告知,合同合法有效,三次就診費用屬于保險范圍,友邦人壽單方面解約拒賠沒有法律依據。

從判決書看,小宋是2024年11月13日正式拿到新的身份證等身份證明,產生醫療費的前兩次治療都發生在拿到新的身份證之前。友邦保險解除合同的時間是12月,但此時小宋主張醫療費的三次診療都已經結束。單從時間上看,小宋要求保險公司賠付的醫療費都發生在合同期內。

最終,法院依據《中華人民共和國保險法》第十四條“保險合同成立后,投保人按照約定交付保險費,保險人按照約定的時間開始承擔保險責任” 之規定,判決友邦人壽全額賠付小宋醫療費。

友邦人壽已經執行法院判決

判決書顯示,友邦人壽否認了此前解除合同與性別重置手術有關,稱之前出具的“保險款項給付通知書”中,“保險合同已處于未生效”是由于一些系統方面的操作原因造成的表述不準確。

小宋表示,判決生效后,友邦人壽已經在規定時間內將醫療費付給了自己,“但是友邦人壽在判決后想要不公開這份判決,法院沒有同意。”

10月24日,信號新聞聯系到友邦人壽。針對小宋的保險為何解約,以及保險期間普通醫療費用不賠付等問題,一名自稱友邦保險公關部相關負責人盧烴的工作人員說,這是一起“未如實告知”引發的一般保險合同糾紛案,在訴訟請求、法庭庭審以及判決書中,性別差異從未成為原被告爭訴點與庭審爭議焦點。盧烴認為,客戶在投保時有未告知事項,但在服務過程中有不佳體驗,從化解爭議角度愿意賠付小宋。盧烴表示:“友邦人壽沒有對性別重置人群設置任何的購買與服務限制。友邦人壽充分尊重法院判決,已于2025年7月14日按判決完成理賠操作并支付費用。”

業內看法:保險公司不能僅憑單方意愿隨意解約拒賠

信號新聞調查發現,此案系全國首例因投保人性別重置引發的保險合同糾紛。一位從事保險行業多年的張經理分析,小宋雖性別、姓名變更,但投保主體并未改變,友邦人壽“無故解約”的做法不符合行業普遍操作規范。據介紹,目前多數保險公司的保險合同中均包含“性別變更”相關條款,因男女保險費率存在差異,變更性別時可能涉及費率調整,但本質上屬于“客戶基本信息變更”范疇,保險公司應協助客戶完成操作,而非直接解約。

“此案對于同類保險合同糾紛具有一定的參考意義,保險公司應針對身份信息變更這類特殊需求,制定統一、清晰的操作標準與流程,不能僅憑單方意愿隨意解約、拒賠。”張經理說:“保險公司在進行解約操作時,必須拿出合法、有效的證據,真正保障包括性別重置群體在內的所有投保人的合法權益。”(顧青青)

大家愛看