沒借過網貸卻接到催收電話 浙江網商銀行被告上法庭

信網6月2日訊 (記者 于曉)沒借過錢卻接到欠款催收電話,這樣的事情在新聞報道中屢見不鮮。有人不堪其擾,但卻只能選擇掛斷電話或者拉黑;但也有人選擇訴諸法律維護自己的合法權益。賈先生在2021年初接到過兩個來自浙江杭州的座機電話,要找的人還都不是賈先生本人。經過幾番查詢,賈先生得知這兩通電話都是深圳萬乘聯合投資有限公司(以下簡稱“深圳萬乘”)的作業電話,而這家公司是受浙江網商銀行股份有限公司(以下簡稱“浙江網商銀行”)的委托,來進行欠款催收工作的。賈先生對此產生質疑:“我沒有在浙江網商銀行借過錢,也沒有在這家銀行留過電話,他們是怎么找到我的?”賈先生認為,浙江網商銀行未經本人同意收集并使用他人手機號的行為已經侵犯了自己的合法權益,目前已經以隱私權、個人信息保護糾紛為案由向法院提起訴訟。據悉,該案件將于6月在杭州開庭。

沒借過網貸卻接到催收電話 對方身份還未知

2021年1月,賈先生接到一通來自浙江杭州的電話,電話里的女士聲稱要找一位李先生處理事情。在電話里,賈先生表示自己的確認識李先生,但電話另一端的女士卻始終沒有表明自己的身份。“我在電話里反復詢問她是哪家公司的,她就只說是杭州的。”賈先生說,對方在得知自己不是李先生后,很快就掛斷了電話,自始至終沒有自報家門。

隔了不到一周,賈先生再次接到了一通杭州的電話,這一次的電話是一位陌生男士打來的,“他自稱受支付寶委托機構的,還是要找李先生。我問他從哪兒知道的我手機號,他也沒有回答。”

接連兩通電話讓賈先生丈二和尚摸不著頭腦,但是第二通電話里對方提到的“支付寶”讓他提高警惕,畢竟與錢財相關,不能馬虎大意。為了弄清楚電話那端就究竟是什么人,賈先生只能向浙江省通信管理局投訴,最后被告知打電話的是深圳萬乘,這家公司是受浙江網商銀行的委托,對拖欠銀行螞蟻金服貸款的人進行電話催收。而經信網了解,浙江網商銀行是螞蟻金服旗下的子公司。

“我從來沒有在浙江網商銀行貸過款,也沒有留過聯系方式,更不可能有過欠款。浙江網商銀行更是在我不知情的情況下,把我的手機號提供給深圳萬乘,讓他們用于催收欠款,這種行為不僅影響了我的正常工作和生活,更侵犯了我的隱私權,而且接下來能保證我的個人信息不再被透露給其他單位嗎?”

銀行收集信息再委托外包公司 催收公司只能看到脫敏信息

對于浙江網商銀行未經同意就收集自己的個人手機號,并且還把手機號提供給其他公司的行為,賈先生非常氣憤,并以隱私權、個人信息保護糾紛為案由,向杭州市西湖區人民法院提起訴訟。據信網了解,這一案件將于6月開庭審理。

賈先生目前的工作和生活都在北京,浙江網商銀行一家注冊在杭州的企業,而深圳萬乘的總部在深圳市福田區,這兩家看起來毫無關系的公司又是如何“分享”賈先生的手機號呢?

在深圳市福田區市場監管局的詢問筆錄中,深圳萬乘的侯經理表示,公司主營業務就是不良資產外包處置,通俗說就是幫銀行以及其他持牌的消費金融機構進行不良資產的催收和處置。

根據詢問筆錄,之前給賈先生打電話的兩個號碼都是深圳萬乘杭州分公司的作業電話。在撥打賈先生的電話時,深圳萬乘員工使用的是浙江網商銀行的系統,電話號碼是銀行系統推送來的脫敏隱藏號碼,而且在這個撥打電話的過程中員工都無法看到號碼全號以及機主的名字,“我們公司的業務人員只是點擊系統進行撥打,詢問是否是欠款人本人。”

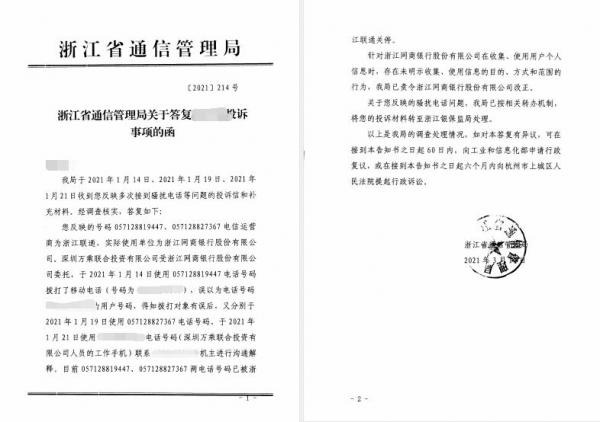

除了深圳的市場監管部門介入,浙江省通信管理局也對浙江網商銀行在收集、使用用戶個人信息時,存在未明示手機、使用信息的目的、方式和范圍的行為,責令其改正。同時,此前撥打賈先生手機號的兩個電話號碼也已經被浙江聯通關停。

深圳萬乘否認存在催收行為 相關糾紛卻不是個例

催收,騷擾電話,這兩件被人詬病許久的事一下子都讓賈先生遇到了。如今,雖然當地的政府部門已經受理了相關投訴并作出了回復,但賈先生仍在等待法院的審判,等待著法律給出公正的處理結果。

“這樣的電話很多人都接到過,但很少有人較真兒去維權,都嫌太費勁了。但正是因為這種心態,才導致這樣的事情屢見不鮮。”賈先生表示,掛斷一通騷擾電話很簡單,但留下的后患卻是無窮的,“因此需要嚴厲的懲罰讓這些動歪腦筋的人忌憚,也要有更加方便的維權方式讓被騷擾的人能夠站出來維護自己的權益。”

無論是因為什么事由,頻繁打擾無關人員的日常生活終歸不是正途。信網也就此事分別聯系了深圳萬乘和浙江網商銀行。其中,深圳萬乘否認存在電話催收行為并對賈先生的身份提出了質疑,表示一切結果以法院判決為準:“我們在電話里沒有說過催收,不能說我們是催收。”而浙江網商銀行方面暫未作出回復。

信網在檢索信息時發現,賈先生遇到的問題并不是個例。2021年6月,濟寧的一位女士也接到了催收電話,電話中被稱為欠款人的是這位女士的同事,但在催收人員的口中兩人卻變成了夫妻關系。不堪其擾的女士找到銀行,發現撥打電話的是山東萬乘投資有限公司。而這家山東萬乘投資有限公司曾是深圳萬乘100%持股的企業,只不過在2021年12月這家公司的經營狀態已由在業變為了注銷。

行業協會已發布公約 要求不得頻繁騷擾其他人員

關于個人隱私的保護,民法典規定“除法律另有規定或者權利人明確同意外,任何組織或者個人不得以電話、短信、即時通訊工具、電子郵件、傳單等方式侵擾他人的私人生活安寧”。《中華人民共和國個人信息保護法》也規定“處理個人信息應當保證個人信息的質量,避免因個人信息不準確、不完整對個人權益造成不利影響。任何組織、個人不得非法收集、使用、加工、傳輸他人個人信息,不得非法買賣、提供或者公開他人個人信息”。

2018年3月,中國互聯網金融協會發布《互聯網金融逾期債務催收自律公約(試行)》,明確了債務催收行為的正負面清單,設定了執行與懲戒機制。其中明確要求,債務催收對象應符合法律法規有關要求,不得騷然無關人員。同時,條約還要求從業機構應切實保護債權人、債務人以及相關當事人隱私,不得非法泄露個人信息,不得采用非法手段或通過非法途徑獲取個人信息。如從業機構實施債務催收外包,如因外包管理不力,造成損害債權人、債務人及相關當事人合法權益的,從業機構應承擔相應責任。而在催收過程中,條約也規定催收人員應第一時間表明所代表機構的名稱,不得頻繁致電騷擾債務人及其他人員。

同時,中國銀行業協會在2021年11月也印發了《中國銀行業協會信用卡催收工作指引(試行)》,對催收工作也有相似的規定和要求。

[來源:信網 編輯:芃芃]

大家愛看